闻泰科技被ST后连续7个跌停,表面看是市场情绪失控,实质上是资本市场在给一家失去原有估值支柱的公司重新定价。

过去,闻泰科技的估值逻辑并不复杂:一边是产品集成、ODM业务带来的收入规模,另一边是安世半导体带来的半导体资产溢价。

前者提供现金流和营收体量,后者提供产业升级和估值想象。但现在,这套逻辑被拆散了。产品集成业务大幅剥离,原有收入底座明显削弱;安世境外又因控制权受限,不再纳入合并范围,成为一个控制权受限、估值不明、审计受限的“黑箱资产”。

于是,市场突然发现,过去用来衡量闻泰价值的公式已经失效了。这也解释了一个看似矛盾的现象:闻泰一边连续跌停,一边还在推进80亿美元索赔。

前者是市场在否定确定性,后者则是闻泰试图保住资产价值叙事的最后抓手。

从“ODM+安世”到“新闻泰”:估值体系被拆散

闻泰过去之所以能获得资本市场较高关注,并不只是因为它有半导体概念,而是因为它曾经拥有一套相对完整的资产组合。

产品集成业务让闻泰具备规模收入,安世半导体则让闻泰从消费电子代工和产品集成公司,切入功率半导体、车规芯片等更高估值赛道。换句话说,市场买闻泰,买的是“制造能力+半导体平台”的组合逻辑。

ODM业务虽然利润率未必很高,但能撑起收入规模;安世虽然来自并购,但代表着闻泰向半导体资产转型的想象空间。只要这两块拼图都在,闻泰就不是一家普通制造公司,而是一家有产业升级故事的科技公司。问题在于,如今这两块拼图都出现了变化。

产品集成业务大幅剥离后,闻泰原有收入规模支撑被削弱;安世境外资产又失去有效控制,无法继续正常并表。

于是,闻泰不再是过去那个“ODM+安世”的公司,而变成了一个市场需要重新理解、重新估值、重新识别风险的公司。股价暴跌的根源,不是市场突然讨厌闻泰,而是市场发现自己过去用来给闻泰估值的那套框架,已经不能用了。

股票最怕的不是亏损,而是无法定价

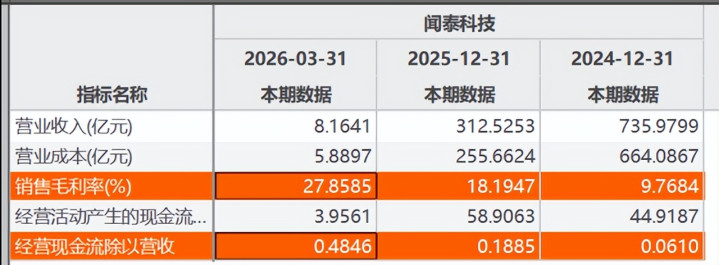

闻泰被ST,并不只是因为2025年出现巨额亏损。真正让市场恐慌的,是审计机构对财报和内控出具无法表示意见。这里面的关键问题,就是安世境外控制权受限、不再纳入合并范围,相关业财数据无法被完整获取。

亏损并不可怕。资本市场见过太多亏损公司,只要亏损原因清楚、资产边界清楚、现金流压力清楚,市场仍然可以给出一个价格。哪怕是坏账,也可以通过减值、折价和预期修正重新定价。

真正可怕的是核心资产突然变成黑箱:到底还值多少钱,未来能不能收回,管理层还能不能控制,审计师能不能确认,市场都没有明确答案。这才是闻泰连续跌停的核心原因。市场不是简单认为安世境外资产一定归零,而是无法判断它到底应该值多少。对二级市场来说,无法定价往往比低估值更可怕。

因为低估值至少还有锚,黑箱资产却会让资金选择先撤离、再观察。所以,闻泰的连续跌停,反映的不是单纯悲观,而是资本市场对“无法定价资产”的快速折价。市场不是在讨论闻泰还有没有资产,而是在讨论这些资产还能不能被审计、被控制、被确认、被相信。

股价越跌,转债压力越大,市场越不敢接

闻泰的问题还不止于股票本身。它还有接近86亿元可转债压力。如果股价持续低于转股价的一定比例,可转债持有人可能要求公司回售。这样一来,股价下跌就不再只是市值缩水,而可能进一步演变为现金流和债务压力。

这是一条典型的负反馈链条:股价越跌,转股吸引力越低;转股吸引力越低,债券持有人越可能选择回售;回售压力越大,公司未来现金流压力越重;现金流压力越重,市场越不敢轻易接盘。最终,股票下跌和债务担忧相互强化,把市场情绪推向更保守的一端。

普通股票下跌,更多是估值问题;但背着大额可转债的公司股价下跌,往往还会变成债务问题。

尤其是对于已经被ST、审计意见又存在重大不确定性的公司来说,投资者不仅要担心它未来值多少钱,还要担心它短期有没有足够的财务弹性应对债务压力。因此,闻泰连续跌停不能只解释为“股民恐慌”。

它更像是股债联动下的一次风险重估。股票市场在跌,债务市场也在重新衡量公司的偿付压力,而这种压力最终又会反过来影响股票市场的风险偏好。

80亿美元索赔是最后的估值锚

在这种背景下,80亿美元索赔的意义就变得非常微妙。它不是马上能救公司的现金,也不是立刻能摘帽的钥匙,更不是可以直接写进利润表的收益。

它真正的作用,是帮助闻泰重新定义安世境外资产的性质。

如果没有索赔,市场看到的就是一个非常难看的故事:闻泰花大代价并购安世,最后核心资产失控,财报无法审计,上市公司自己吞下巨额损失。

但有了索赔,闻泰就可以把叙事改成另一种版本:安世境外不是经营失败导致的归零资产,而是受到外部干预、仍可追偿、仍可谈判、仍有重新定价可能的资产。这就是80亿美元索赔的真实价值。

它首先是一个资产价值锚,告诉市场安世境外不应被简单按零处理;其次是一个责任边界,说明这不是单纯的并购失败,而涉及外部因素;最后,它还是一个时间工具,为公司争取处理审计、债务和摘帽问题的窗口。

闻泰真正要修复的是确定性

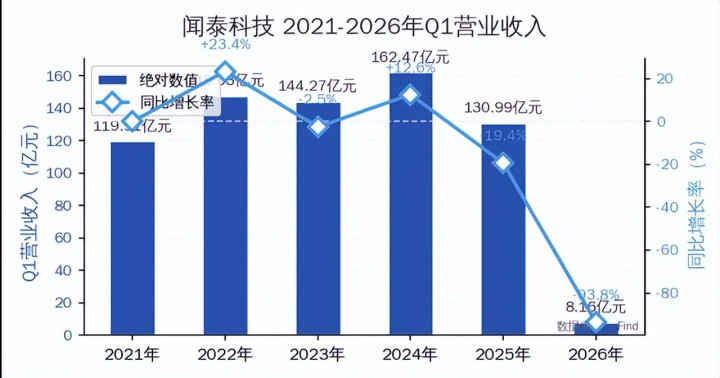

闻泰科技的7个跌停,本质上不是市场否定它所有资产,而是市场否定它当前的确定性。产品集成业务弱化,安世境外控制权受限,财报和内控无法被正常审计,大额可转债又放大了股价下跌后的压力,这些因素叠加在一起,才形成了连续跌停。

对闻泰来说,最怕的不是市场悲观,而是市场不知道该相信什么。7个跌停跌掉的不是一个索赔故事,而是资本市场对确定性的定价。

景盛网配资提示:文章来自网络,不代表本站观点。